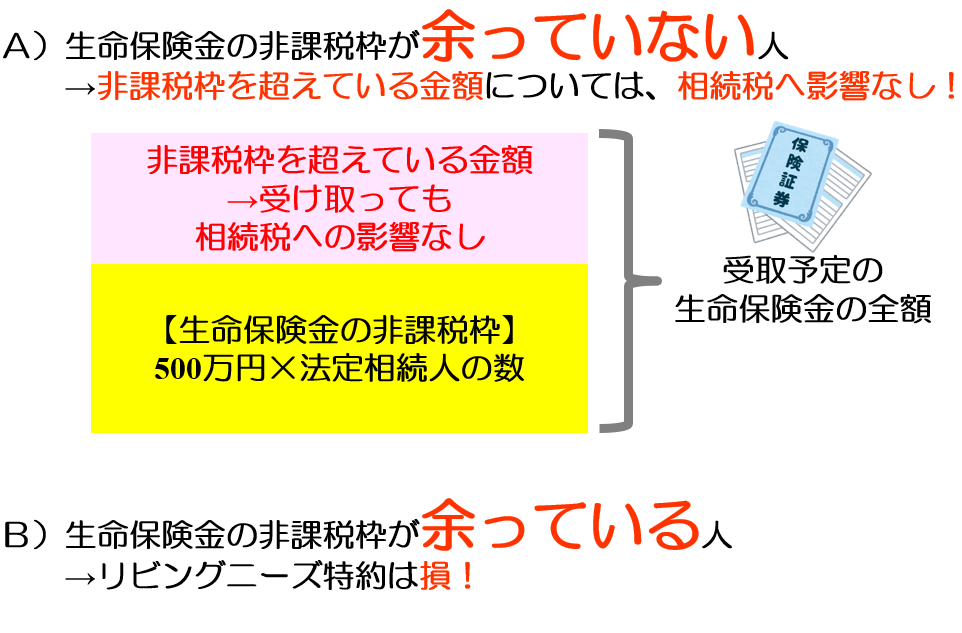

リビング ニーズ 特約 死な なかっ た. 死亡保険金4,000万円と遺産3,000万円が遺族のもとに残ります。 死亡保険金の4,000万円はみなし相続財産という扱いになり、生命保険の非課税限度額が適用となります。 4,000万円 ー 1,000万円 = 3,000万円 知らなかった 78% c:元会員の遺族に聞きました。患者さんが闘病中にリビング・ニーズ特約を 知っていた 57% 知らなかった 43% d:リビング・ニーズ特約を知らなかったという遺族に聞きました。

死亡保険金4,000万円と遺産3,000万円が遺族のもとに残ります。 死亡保険金の4,000万円はみなし相続財産という扱いになり、生命保険の非課税限度額が適用となります。 4,000万円 ー 1,000万円 = 3,000万円 知らなかった 78% c:元会員の遺族に聞きました。患者さんが闘病中にリビング・ニーズ特約を 知っていた 57% 知らなかった 43% d:リビング・ニーズ特約を知らなかったという遺族に聞きました。

税金で損しますよ】リビングニーズ特約で相続税の失敗が続出! | 円満相続税理士法人|東京・大阪の相続専門の税理士法人

税金で損しますよ】リビングニーズ特約で相続税の失敗が続出! | 円満相続税理士法人|東京・大阪の相続専門の税理士法人リビング ニーズ 特約 死な なかっ た 死亡保険金4,000万円と遺産3,000万円が遺族のもとに残ります。 死亡保険金の4,000万円はみなし相続財産という扱いになり、生命保険の非課税限度額が適用となります。 4,000万円 ー 1,000万円 = 3,000万円

死亡保険金4,000万円と遺産3,000万円が遺族のもとに残ります。 死亡保険金の4,000万円はみなし相続財産という扱いになり、生命保険の非課税限度額が適用となります。 4,000万円 ー 1,000万円 = 3,000万円 知らなかった 78% c:元会員の遺族に聞きました。患者さんが闘病中にリビング・ニーズ特約を 知っていた 57% 知らなかった 43% d:リビング・ニーズ特約を知らなかったという遺族に聞きました。

知らなかった 78% C:元会員の遺族に聞きました。患者さんが闘病中にリビング・ニーズ特約を 知っていた 57% 知らなかった 43% D:リビング・ニーズ特約を知らなかったという遺族に聞きました。

死亡保険金4,000万円と遺産3,000万円が遺族のもとに残ります。 死亡保険金の4,000万円はみなし相続財産という扱いになり、生命保険の非課税限度額が適用となります。 4,000万円 ー 1,000万円 = 3,000万円

Belum ada Komentar untuk "リビング ニーズ 特約 死な なかっ た 26++ Ideas in 2022"

Posting Komentar